龍宇股份(603003)投資者索賠案獲法院立案

一、行情走勢回顧

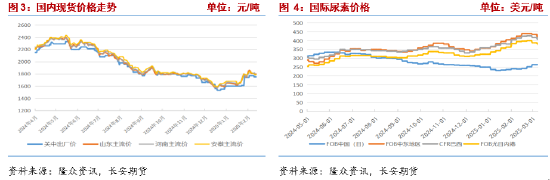

上周大宗商品市場情緒不佳,能化板塊、黑色板塊承壓下行,偏弱震蕩,自身基本麵來看,進入3月後淡儲資源有投放市場計劃,加之前期檢修裝置陸續回歸,尿素日產量上升製20萬噸以上,供給端壓力上行,農需仍在繼續,但華中地區冬小麥返青肥收尾,故需求階段性走弱,供需邊際走寬,下遊采購積極性走弱,拿貨節奏放緩,部分廠家降價收單。價格方麵,尿素2505合約周線收跌26元/噸或1.44%;3月7日,河南小顆粒尿素市場主流價上漲至1790元/噸,環比下跌30元/噸,山東小顆粒尿素市場主流價1800元/噸,環比下跌10元/噸,江蘇小顆粒尿素市場主流價1810元/噸,環比下降20元/噸,關中小顆粒尿素出廠價1750元/噸,環比下降20元/噸,安徽小顆粒尿素主流價為1790元/噸,環比下降30元/噸,河北小顆粒尿素主流價為1830元/噸,環比下降10元/噸。周日出口消息擾動,市場價格多數調漲。

國際尿素價格鬆動下跌,此前為應對種植季,國際尿素貿易商加大補庫力度,同時伊朗天然氣供應問題仍在持續,國際貨源減少,支撐國際尿素價格上行,近期中東、黑海等主產區供應量激增,壓製國際尿素價格,3月7日,中東地區小顆粒尿素FOB價417.5美元/噸,環比下降17.5美元/噸,不過伊朗地區離岸價逆勢上漲,區域內氣頭裝置開工率仍保持低位,局部供應收緊,其他區域方麵,巴西小顆粒尿素CFR價407.5美元/噸,環比下跌10美元/噸,烏克蘭尤日內港小顆粒尿素FOB價380美元/噸,環比下跌7.5美元/噸,中國小顆粒尿素FOB價263.5美元/噸,環比下降0.5美元/噸,絕對價格仍遠小於國際其他市場價格,價格仍為全球窪地,內外價差在千元以上,期間仍有出口消息流傳,但目前出口仍受管控,且在春季用肥結束前,放開可能性不大。

二、供給端:高日產+拋儲,供給壓力上行

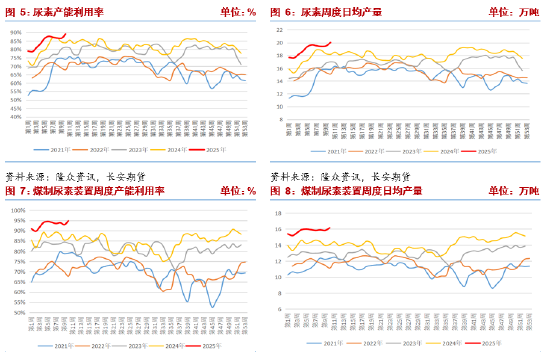

上周國內尿素裝置產能利用率89.03%,環比增長2.38個百分點,高於去年同期5.1個百分點,尿素日均產量20.03萬噸,環比增加0.54萬噸,增幅2.75%,同比增加1.86萬噸,增幅10.21%。

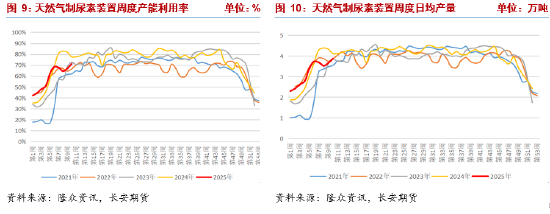

分製法來看,天然氣裝置產能利用率71.09%,環比增4.03個百分點,同比減少6.47個百分點,日均產量3.88萬噸,環比增加0.22萬噸,同比減0.24萬噸;煤製裝置產能利用率94.78%,環比增1.86個百分點,同比增長8.79個百分點,日均產量16.15萬噸,環比增加0.32萬噸,同比增加2.09萬噸,統計期內內蒙古天潤、新疆錦疆及四川美豐恢複,山西潞安豐喜、山東瑞星短停,周五奧維乾元、華魯部分裝置故障停車,日產回落至20萬噸以下,不過預計持續時間不長,本周暫無計劃檢修裝置,日產量仍將處於高位,中下旬河北正元氫能、河南晉控天慶、中石油寧夏有停車計劃,但淡儲資源投放,供給壓力仍存。

三、需求端:農需仍將持續

階段性來看,安徽、河南等地小麥返青肥進入收尾階段,同時上周雨雪天氣影響用肥進程,農需階段性走弱,但降水過後,土壤墒情得到有效改善,為北方春播提供良好水分基礎,也為南方農區春播及後續早稻移栽用水提供保障,後市還有南方水稻底肥等需求,農需將持續到7月,期間均為用肥旺季,隨著氣溫的回升和農需的推進,需求端將持續給予支撐。

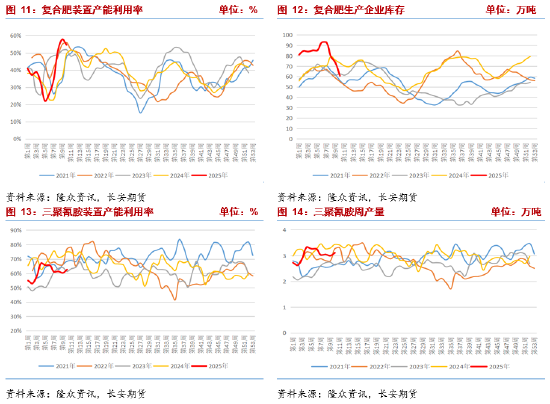

工業需求方麵,複合肥價格堅挺,廠家去庫順暢,挺價意願明顯,裝置產能利用率有所回落,主要原因是受環保影響,山河四省部分裝置降負運行,另有部分裝置因原料價格上漲生產積極性下降,預計本周限產裝置將陸續回歸,與尿素等單質肥相同,複合肥需求提升也受農需影響,春耕用肥的臨近,基層仍有采購需求。3月7日當周,複合肥裝置產能利用率54.51%,環比降3.2個百分點,高於上年同期5.01個百分點,複合肥樣本企業庫存60.73萬噸,環比降12.56萬噸,同比降12.44萬噸。

三聚氰胺裝置產能利用率62.66%,環比增2.34個百分點,同比降12.21個百分點,周產量3.11萬噸,環比增0.11萬噸,同比降0.32萬噸,下遊板材行業開工負荷不高,且有原料儲備,對三聚氰胺需求表現一般,故雖產能利用率有所下滑,但整體表現充裕。

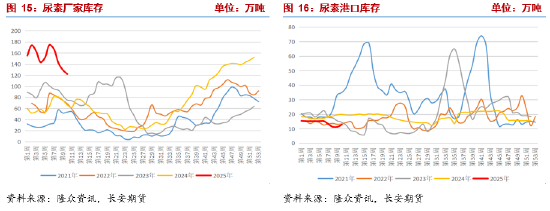

四、庫存:生產企業去庫放緩

庫存方麵,隆眾統計上周尿素廠家庫存122.27萬噸,環比去庫7.24萬噸,降幅5.59%,去庫速度放緩,當前庫存較去年增加56.19萬噸,增幅85.03%,仍遠高於往年同期。年後尿素日均產量回升,但廠家庫存持續回落,主要原因還是節前下遊儲備不足,節後備貨需求上行,同時春季用肥旺季來臨,下遊剛需采購,不過需求階段性走弱,上周去庫速度已有所放緩,部分工廠開始累庫,故需求是否能夠匹配高日產仍值得關注。港口庫存12.8萬噸,環比增加1.5萬噸,同比減少7萬噸,港口尿素庫存量相對平穩,出口不定期有消息流出,但均未驗真,目前仍受管控,港口暫無集港趨勢,預計短期內港口庫存維持當前水平波動,對行情指導意義不大。

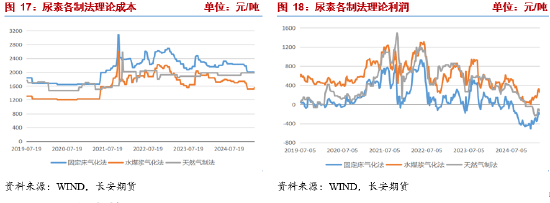

五、成本端:煤價下挫,成本支撐走弱

成本方麵,上周煤製固定床工藝理論利潤為-204元/噸,環比下降30元/噸,煤製新型水煤漿工藝理論利潤259元/噸,環比下降64元/噸,氣製工藝理論利潤-133元/噸,環比下降30元/噸,整體看行業仍有利潤空間。

上周港口煤價跌至690元/噸後止跌反彈,坑口漲價麵積擴大支撐港口貿易商挺價情緒,但受封航影響,環渤海九港庫存上漲至3100萬噸以上,港口疏港壓力持續增大,故下遊詢貨雖有所增加,但市場成交情況不佳。供給端,產地煤礦生產稍有回落,鋼聯調研上周462家樣本礦山產能利用率94.8%,環比減0.8個百分點,日均產量570.1萬噸,環比減4萬噸,上周會議期間,安監趨嚴,停產檢修煤礦增加,同時降雪天氣影響部分煤礦生產,供給端壓力邊際減小,預計本周產能將陸續回歸。需求端,工商業用電量需求恢複,加之上周降溫天氣,電廠日耗回升,電廠存煤可用天數下降,釋放部分補庫需求,隨著內貿煤價格下跌以及印尼實行HBA政策,進口煤性價比走低,部分煤種已倒掛,下遊對於內貿煤的需求將有增加,但隨著氣溫回暖,北方大部分地區將停止供暖,其餘地區取暖用電也將回落,電煤消費將進入消費淡季,電廠大規模補庫可能性不大。整體看供強需弱狀態仍未改變,價格仍有下行壓力,短期內在安監以及內外價差收縮後下遊補庫傾向轉變下,煤價有階段性支撐,但上行幅度有限。中長期關注降水情況,2024/2025年冬季,全國平均降水量較常年同期偏少41.8%,為曆史同期第三少,南方地區如華南大部及雲南南部等地降水量較常年同期偏少8成以上,若幹旱天氣未有改善,水電替代作用將有所減弱。

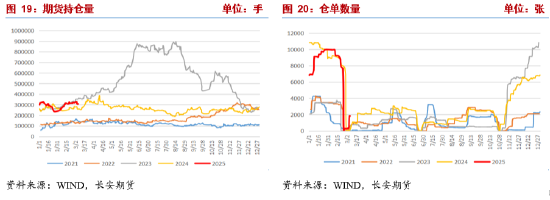

六、期貨持倉

從持倉數據看,尿素持倉量小幅回落,2月第15個交易日為倉單注銷日,故近期倉單量下滑,不過新注冊倉單數量及有效預報數明顯高於往年,說明賣保力量仍強。

七、總結:農需階段走弱,供給端壓力凸顯

近期尿素偏弱震蕩,目前尿素日產量仍處高位,且近期部分前期檢修裝置計劃重啟及淡儲貨源投放,供給端壓力仍存,小麥返青肥接近尾聲,需求階段性走弱,但後期春耕備肥需求將繼續釋放,工業方麵,目前複合肥走貨良好,企業產能利用率仍將上行,三聚氰胺終端需求表現不佳,出口消息擾動,但政策仍未有實質改變,整體看農需仍是重點,供需雙強預期下是否匹配需關注廠家庫存情況,若去庫速度放緩或庫存止跌,則下行壓力繼續增強,另外新型煤氣化工藝裝置仍有利潤,故談及成本支撐為時尚早。綜上,農需雖階段性走弱,但春季用肥仍未結束,故下方仍有支撐,但高供應、高庫存問題仍未完全解決,且政策端仍以保供穩價為主,建議觀望或短差操作為主,持有現貨者逢高擇機賣出套保。僅供參考。

長安期貨:張晨

2025年3月10日

張晨,長安期貨煤化工研究員,對煤炭及其相關產業有係統的理論學習經曆,進入期貨市場以來,主要負責動力煤及煤化工相關品種的研究工作,善於從政策導向與基本麵分析行情趨勢,具有豐富的專業知識和較強的邏輯分析能力。