01 、行情回顧

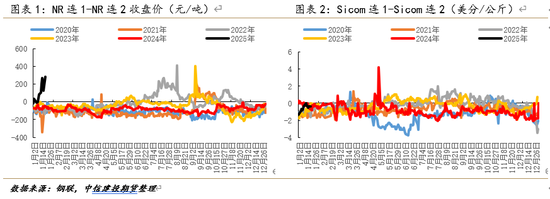

近期,天然期貨合約與期貨合約在經曆了2025年開年的大幅下挫後,隨著商品市場預期回暖迎來反彈。截至1月20日,天然橡膠期貨主力RU2505合約報收17415元/噸,較1月2日下跌2.27%;20號膠期貨主力合約NR2503合約報收14990元/噸,較1月2日上漲0.81%。相較於單邊價格所代表的總量矛盾,在本輪行情的寬幅震蕩中,20號膠期貨合約(以下簡稱“NR”)的月間價差所代表的結構性矛盾更為突出。

截至1月20日下午3點,NR連一合約(NR2503)收盤價升水連二合約(NR2504)收盤價285元/噸,呈現出近月強升水結構,自2019年NR合約上市以來,為第三次(前兩次分別為2022年7月與2023年9月)出現近月升水超200元/噸的情況。而同時,與NR交割品類似(Sicom交割品代碼數量大於NR交割品代碼數量,故僅部分Sicom合約交割品可用於交割NR)的新加坡SGXTSR20期貨合約(以下簡稱“Sicom”)則並未出現與NR一致的近月強升水,截至1月20日下午3點,Sicom連一合約(Sicom2503)盤中貼水連二合約(Sicom2504)0.4美分/公斤。

從月間結構的表現來看,NR在體現近月供不應求的情況,而Sicom仍為近月供需過剩。交割品同為20號膠的2張期貨合約(在這裏粗略的認為NR與Sicom都代表20號膠)呈現出不一致的月間結構,二者的差異主要在於掛牌上市區域與交割方式不同。故,本輪NR近月強升水或是在體現中國市場(尤其是2025年3月)的20號標準膠正呈現供不應求的現狀。

02、20號膠期貨合約近月強升水結構原因探討⠀

由於NR主要以進口貨源進行實物交割,而國內天然橡膠遠期市場成交相對活躍,即期到港貨源一般會提前2個月左右進行采銷合同簽訂。因此,從國內20號膠供應來說,其供應一般提前2個月確定。相較於供應的相對確定(會存在延遲船期的情況,但是很難出現船期提前抵達港口的情況),中國市場20號膠的需求或存更多不確定性。由於天然橡膠的需求難以直接描述(尤其是落實到具體的現貨種類)。因此,在前述中國市場供應相對確定的情況下,以國內顯性庫存(20號膠一般存放在保稅區倉庫內或注冊為NR倉單)的變化去推導20號膠的表觀消費量變化。

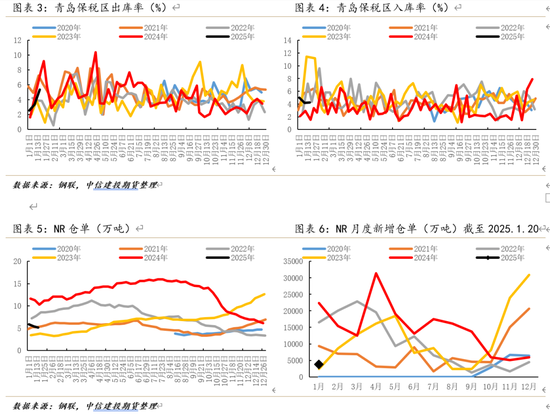

根據隆眾資訊的數據,截至2025年1月19日,青島保稅區庫存6.22萬噸,降幅1.59%。青島天然橡膠樣本保稅倉庫入庫率增加0.06%至4.21%;出庫率增加2.04%至5.38%。從國內保稅區的庫存變化來看,正在以出庫率提升的方式完成顯性庫存的去化,而一般倉庫的提貨方為輪胎工廠,或是體現下遊企業仍有一定采購需求(采購的動機可以是應對假期的行為,亦可以是下遊企業預期未來銷售情況較好)。從NR的倉單來看,截至1月17日,NR倉單減少0.22萬噸至5.16萬噸,較去年同期的10.3萬噸大幅下滑近50%。同時,在進入1月以後,累計新注冊的NR倉單僅為3729噸,遠低於去年同期的2.2萬噸。從注冊倉單的行為來說,一般隻有在現貨市場沒有足夠的需求情況下,才會選擇注冊倉單以實物交割的方式完成銷售(類似RU合約),或者說在20號膠陸續到港的情況下(可以看到自12月底以來青島保稅區入庫率接近8%),保稅區與NR倉單都並未顯著增加,或反推需求尚可。

綜上所述,我們認為,在本輪天然橡膠反彈行情中,20號膠期貨近月合約大幅走強的驅動或是源於國內20號膠需求(更溯源來說,國內是否真的需要這麽多20號膠生產的輪胎等橡膠製品去使用,我國輪胎等橡膠製品出口市場為主,目前維持看好海外消費市場的判斷)出現超預期好轉,形成了短期供不應求的情況。又因為20號膠以進口貨源為主,那就代表著一旦出現即期的供不應求,由於船期是固定的,無論什麽價格都無法縮短船期,近月合約價格將陷入近乎無解的狀態。而NR倉單的低位狀態或加劇市場非理性行為發酵,導致極端行情出現(現階段的“理性”與“非理性”或取決於下遊行業與終端消費市場是否真的需要使用這麽多20號膠,對於近端的現實而言,盡管看好海外消費市場,但是無法給出需求大幅增長的判斷)。

03 、需求向好背景下,近端強勢或延續

向後看,由於中國市場20號膠供應特殊性(進口貨源,遠期合同一般提前2個月左右簽訂,因此遠期供應在當下相對確定),基於對於2025年輪胎行業相對樂觀的判斷,未來20號膠的需求有望維持韌性,保稅區的庫存亦或是NR倉單或將不會出現大幅累庫(換一個角度,在供應相對確定的情況下,累庫的情形一般隻有需求不及預期,隻要下遊輪胎企業能夠有足夠多的銷售訂單,輪胎企業就會持續的采購原材料進行生產,社會庫存無法出現明顯累庫)。因此,我們認為,NR合約的近端強勢或將延續。

免責聲明

本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考,據此操作、責任自負。中信建投期貨有限公司(下稱“中信建投”)不因任何訂閱或接收本報告的行為而將訂閱人視為中信建投的客戶。

本報告發布內容如涉及或屬於係列解讀,則交易者若使用所載資料,有可能會因缺乏對完整內容的了解而對其中假設依據、研究依據、結論等內容產生誤解。提請交易者參閱中信建投已發布的完整係列報告,仔細閱讀其所附各項聲明、數據來源及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注研究依據和研究結論的目標價格及時間周期,並準確理解研究邏輯。

中信建投對本報告所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本報告中的資料、意見等僅代表報告發布之時的判斷,相關研究觀點可能依據中信建投後續發布的報告在不發布通知的情形下作出更改。

中信建投的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、采用不同的分析方法而口頭或書麵發表與本報告意見不一致的市場評論和/或觀點。本報告發布內容並非交易決策服務,在任何情形下都不構成對接收本報告內容交易者的任何交易建議,交易者應充分了解各類交易風險並謹慎考慮本報告發布內容是否符合自身特定狀況,自主做出交易決策並自行承擔交易風險。交易者根據本報告內容做出的任何決策與中信建投或相關作者無關。

本報告發布的內容僅為中信建投所有。未經中信建投事先書麵許可,任何機構和/或個人不得以任何形式對本報告進行翻版、複製和刊發,如需引用、轉發等,需注明出處為“中信建投期貨”,且不得對本報告進行任何增刪或修改。亦不得從未經中信建投書麵授權的任何機構、個人或其運營的媒體平台接收、翻版、複製或引用本報告發布的全部或部分內容。版權所有,違者必究。

能源化工首席分析師:董丹丹⠀

期貨交易谘詢從業信息:Z0017387 ⠀

期貨從業信息:F03095464 ⠀

助理研究員:蔡文傑

期貨從業信息:F03121925

發布日期:2025年1月20日